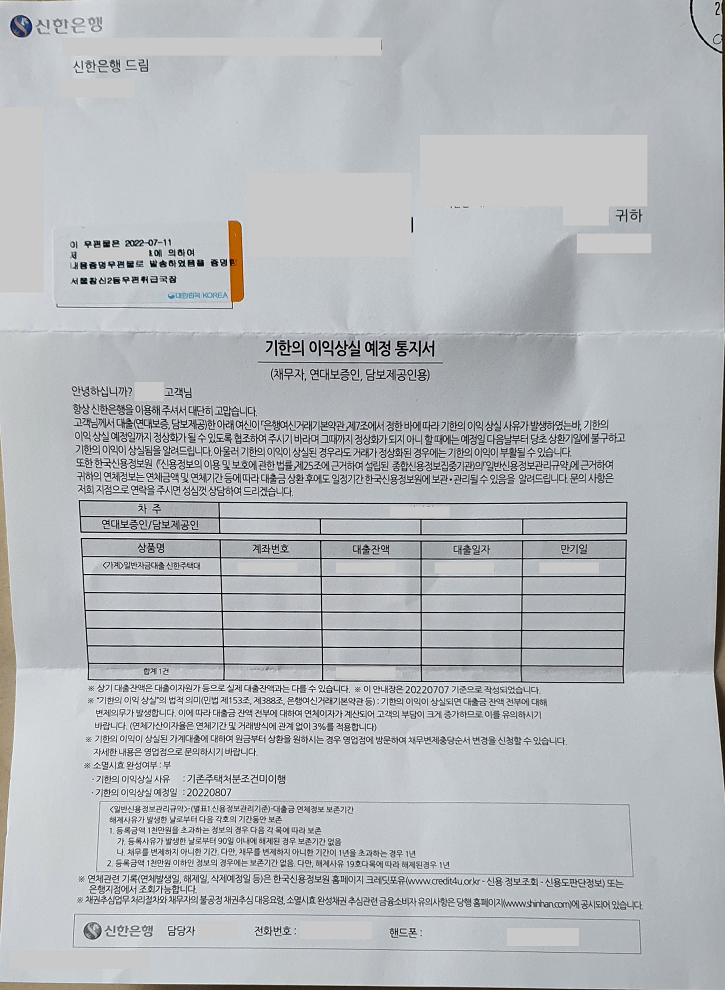

기한의 이익 상실 후

연체가산이자율 가산금리는 +3%

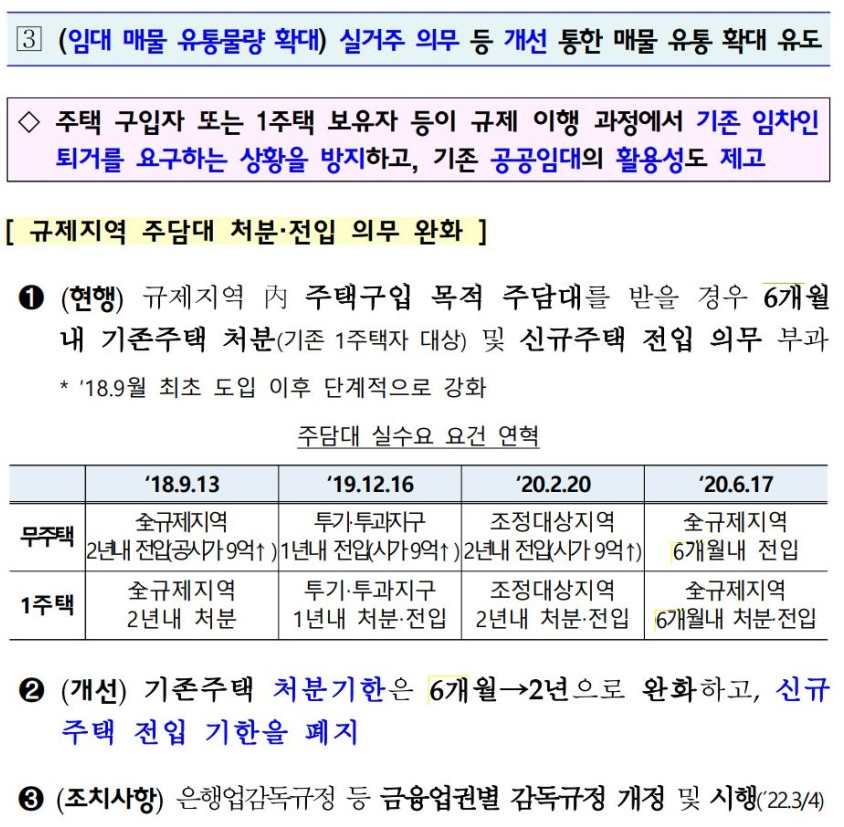

규제지역에서 주택구입 목적 주담대를 받을 경우

6개월 내 기존주택 처분(기존 1주택자 대상) 및 신규주택 전입 의무가 부과됩니다.

그런데

6개월내 기존주택 처분을 하지 못하면 어떻게 될까요?

기한의 이익상실 예정통지서를 받게 됩니다.

기한의 이익상실 예정일 이전에

모든 주택대출을 모두 변제하라는 통지서입니다.

위 예정통지서에는 작성일로부터 1달 뒤가 기한의 이익상실 예정일 입니다.

그럼 1달 뒤 "기한의 이익상실 예정일"이 지나면 어떻게 될까요?

대출금이 회수되지 않았으므로,

+3%의 가산금이 추가되어 연체가산이자율이 적용됩니다.

연체가산이자율은 연체기간 및 거래방식에 관계없이 3%를 적용한다고 합니다.

정상 대출 이자가 3.5%였다면

기한 이익상실 이후에는 6.5%(3.5% + 연체가산이자율 3%)의 이자가 적용됩니다.

매매거래량이 줄어든 요즈음

기존 주택을 매도하지 못하면 위와 같은

"기한의 이익상실 예정통지서"를 받게됩니다.

기존 주택이 있으신 분들이

규제지역의 아파트를 매수하면서

대출을 받아야 하는 상황이라면

기존 주택 매도 후 신규주택을 구입하는 것이

좋을 것 같습니다.

기한의 이익상실 이후에 주택을 매도 완료하면?

연체가산이자율 3%가 없어지고

다시 대출은 정상화됩니다.

하지만 규정을 이미 어겼으므로 주택담보관련 대출은 3년간 금지됩니다.

통지서를 받고 기한의 이익상실 이전에 매도가 완료되면?

이 경우에도 대출은 정상화되며,

대택담보 관련 대출의 제약도 받지 않습니다.

'재테크' 카테고리의 다른 글

| 사유지 무허가주택 국공유지 무단 점용 변상금 부과 결의(구유재산변상금) (0) | 2021.06.15 |

|---|---|

| 인피니티 투자자문 박세익 전무의 끝을 알리는 시그널 #2 (0) | 2021.01.02 |

| 인피니티 투자자문 박세익 전무의 끝을 알리는 시그널 #1 (0) | 2021.01.02 |